知って得する海外FXの税金対策

海外FX初心者のお役立ち情報

日本に居住しているのであれば、たとえ海外FX業者を利用していたとしても1年間の利益が一定金額を超えた場合、確定申告をして税金を納めなければなりません。ただ、海外FXと国内FXとでは税率が異なり、国内FXは利益額に関わらず税率が一律であるのに対し、海外FXは利益金額に応じて税率が変わります。せっかくの利益もその多くを税金として納めるのは、少しもったいない気もします。今回は、海外FXの税制度や税率にフォーカスした上で、節税方法などを紹介し、FX初心者にとっては、海外FXの税制度の方が優しいということをお伝えします。

海外FXと国内FXの税金の違い

海外FXの税金と国内FXの税金における大きな違いは、その課税方式です。海外FXは利益が少なければ税率は低く、利益が大きくなるに連れて税率も上がっていく累進課税制度であるのに対し、国内FXは利益の大きさに関わらず税率は一定です。各種控除を考慮すると、年間の利益が約430万円以内であれば海外FXの方が国内FXよりも税金は低くなります。従って、これからFXを始めようと考えている初心者にとっては、海外FXの方が国内FXよりも税制面で優しいと言えるでしょう。

海外FXの税金はどこに納める?

日本に住んでいる限り、海外FXで得た利益であっても日本の税制に従って税金を納めなければなりません。これは日本が「全世界所得課税方式」という税制を採用しており、日本の居住者は日本で得た所得だけでなく海外で得た所得に対しても税金が課せられる仕組みだからです。海外FXでの年間利益が一定基準を超えた場合には税金を納めなければならず、その基準額は会社員(給与所得者)で年間20万1円以上、自営業者やフリーランスといった会社員ではない人(給与所得者以外)では年間38万1円以上となっています。

国内FXと海外FXの税制度

国内FXは給与所得などと合算せずに国内FXの損益だけで課税額を計算する「申告分離課税制度」を採用しています。つまり、給与所得が500万円、国内FXの利益が200万円だった場合に課税対象となる金額は、200万円になります。

一方の海外FXでは給与所得やFX以外の不動産収入などあらゆる所得を合算して課税金額を計算する「総合課税制度」を採用しています。給与や不動産収入以外にも、バイナリーオプションなどのオプション取引やアフィリエイトでも収入がある場合は、それら全ての損益の合計額から課税額を算出することになります。つまり、海外FXの損益がマイナスだからといって税金を納めなくていいわけではなく、その他の所得を合算してトータルの損益がプラスになっていれば、税金を納める必要があります。

海外FXにおける正しい税金計算方法

では税金をどのように計算するのか、詳しく見ていきます。ここで紹介するのはあくまでも概要になりますので、正確な計算方法を知りたい場合は、管轄の税務当局に必ず問い合わせをしてください。

総合課税の計算方法

海外FXで採用されている総合課税制度は、自分の所得の合計額を基に税率が決まります。仮に、会社からの給与所得が500万円、副業として行っている海外FXの利益が200万円のケースではどうでしょうか。500万円(給与所得)+200万円(海外FXの利益)=700万円となり、課税対象額は700万円となります。ここで問題となるのは、海外FXは累進課税なので所得が大きくなるほど税率も高くなる点です。

総合課税の税率について

海外FXでは、利益額の大きさに応じて15%から最大55%までの累進課税となっています。所得による課税率と控除額については、実際の課税対象額をもとにこちらの表よりご確認ください。

| 利益 | 課税率 | 控除額 |

|---|---|---|

| ~195万円 | 15%(所得税5%+住民税10%) | 0円 |

| 195万円~330万円 | 20%(所得税10%+住民税10%) | 97,500円 |

| 330万円~695万円 | 30%(所得税20%+住民税10%) | 427,500円 |

| 695万円~900万円 | 33%(所得税23%+住民税10%) | 636,000円 |

| 900万円~1,800万円 | 43%(所得税33%+住民税10%) | 1,536,000円 |

| 1,800万円~4,000万円 | 50%(所得税40%+住民税10%) | 2,796,000円 |

| 4,000万円~ | 55%(所得税45%+住民税10%) | 4,796,000円 |

※実際に納税する際には、上記に加えて復興特別所得税2.1%が加算されます。

海外FXの節税ポイント

累進課税となる海外FXですが、海外FX独自のボーナスを活用したりFX取引に必要な物品の購入費などを経費として計上したりすることで、課税対象となる所得金額を低くし、結果的に税金を低く抑えることができます。

ボーナスの活用と内部通算による節税

海外FX業者の中には、入金ボーナスや取引ボーナスなど国内FXにはないボーナス=特典を付与する業者があります。このボーナスを証拠金として拠出し損失が発生した場合、他の海外FX業者での損益と通算することで、課税対象額が低くなり、税率を低く抑えることができます。

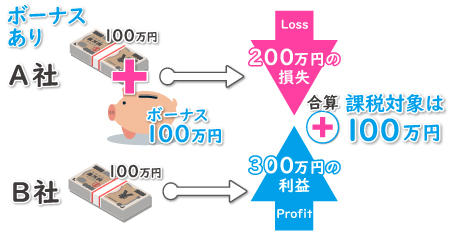

例えば、A社とB社があり、A社には入金金額に対して100%のボーナスがあり、B社にはボーナスがないとします。A社とB社それぞれに100万円を入金すると、取引に利用できる証拠金はA社が200万円(入金額の100万円+ボーナスの100万円)、B社が100万円となります。この状態で取引を行い、A社で200万円の損失が発生する一方、B社では300万円の利益が出たとします。A社における実質的な損失は入金した100万円だけですが、課税対象額を算出する際にはボーナスの100万円を含めた200万円を損失額として計上できるため、300万円(B社の利益)−200万円(A社の損失)=100万円が課税対象額となります。

ボーナスがなければ、300万円(B社の利益)−100万円(A社の損失)=は200万円が課税対象額となるため、ボーナスの有無で100万円も差が付くことになります。このように、ボーナスを活用しB社で発生した利益と内部通算することで課税対象となる所得金額を低く抑えられることもあります。

必要経費を計上して所得を減らす

海外FXに限りませんが、FXでは取引の為のセミナー参加費や、取引に使用したパソコンや関連書籍の購入費、サーバー代金が経費として認められるケースもあります。所得金額から経費を差し引くことで、課税対象となる所得額が低くなり税率も抑えることも可能となります。

例えば、ある年においてFXの利益が350万円で、FX取引にかかった経費が、書籍代20万円、セミナー参加費15万円、交通費5万円、レンタルサーバー代20万円の合計60万円だったとします。経費を計上しなければ、350万円の利益がそのまま所得となり、課税率は30%になります。対照的に書籍代などの合計60万円が経費として認められれば、課税対象額は350万円−60万円=290万円になるので、課税率は20%となり、税金を低く抑える事ができます。経費を計上することで課税対象所得を60万円も減らせることになりますが、確定申告時に領収証が必要となりますので大切に保管しておきましょう。

所得控除による税金の節約

控除制度を利用することも有効な節税対策となります。社会保険料や医療控除、配偶者控除といったベーシックな控除から、iDeCo(個人確定拠出年金)といったものまでを活用することで節税効果はより大きくなります。特にiDeCo(個人確定拠出年金)は掛金のすべてが所得控除の対象になるので、効果的に組み合わせましょう。

もし税金を払わなかったらどうなる?

脱税が発覚した場合の罰則

税金を納めることは国民の義務であることから、脱税行為は経済的なペナルティを課されるだけでなく、懲役刑などの刑事罰を受けることもあります。脱税が発覚した場合、未納分の税金を支払った上で、無申告加算税として15~20%を余分に納税し、重加算税が課されると、本来の納税額の40%を追加で納めなくてはなりません。さらに、未納金額が巨額だったり意図的に脱税をしたりして、税務署が悪質性が高いと判断すると逮捕されて身柄を拘束されることもありますし、裁判の結果、懲役刑を課される可能性もあります。

まとめ

日本に住みながら海外FXをする以上、税金は必ず日本の規定に従って納めなければいけません。特に海外FXで大きな利益をあげている人にとっては、課税率が高く税金が負担に感じるかもしれません。しかし、税務署に指摘されてから手続きをすればいいやなどという考えは非常に危険です。日本の税務署の調査能力は非常に高く、脱税は必ず発覚します。海外FXの年間利益がおおそよ430万円より低い人にとっては、国内FXより海外FXの方が税制面では優遇されています。さらに、今回の記事で紹介したような経費の計上やボーナスを活用すれば、税率を低くすることもできますので、正しい方法で税金を抑える工夫をしましょう。

![]() 制作/編集 FXplus編集部

制作/編集 FXplus編集部

![]() 作成日:

作成日: