トレード手法関連

トレードをするときには「どこで損切りを入れるべきなのか、どこで利益確定するべきなのか」を見極めるのが難しいものですが、1つの考え方として「ボラティリティの考え方を活用した損切り/利確」の方法があります。

ボラティリティを使った損益の確定というのは、あまり馴染みがないかもしれませんが、海外トレーダーの中では有名な考え方です。

この記事で紹介するのは「ATR」という相場のボラティリティ=価格変動の大きさを示すインジケータです。

ここでは、ATRの見方やATRを使った損益確定の方法や実践トレード法を紹介します。

知りたい情報 TOP3(ここを読めば解る)

ATRで相場のボラティリティを判断しよう

ATRはボラティリティを示す

ATRは、ボラティリティをわかりやすく表示するインディケータで、RSIやADX、Pivot、パラボリックなどを開発した、「テクニカル指標の父」と呼ばれるJ.W.ワイルダー氏によって開発されました。

「ATR(Average True Range)」を日本語に訳すと「真の値幅の平均」という意味になります。「真の値幅」というのは、例えば「高値と安値の差」など、単純に一つの値幅を計測するのではなく、例えば日足だと「当日高値-前日終値」「当日高値-当日安値」「前日終値-当日安値」の中で最大の値幅をその日1日の値幅(真の値幅)とするという考え方です。

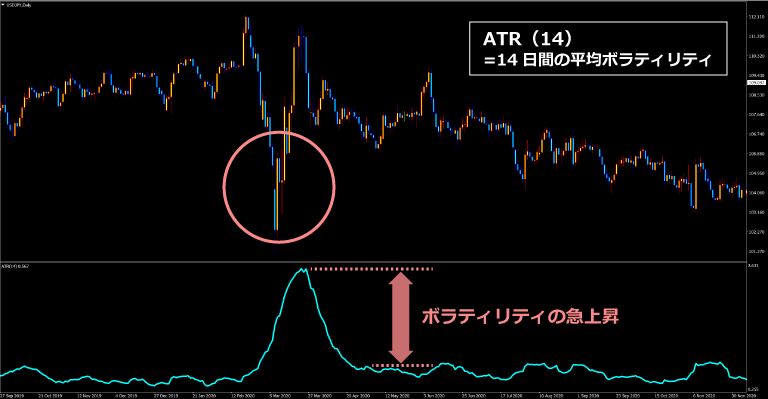

ATRをチャートに表示させてみました。サブウィンドウに表示しているのがATRです。

例えば、上記のチャートは「USD/JPY(ドル円)の日足」チャートで、ATR(期間14)が示しているのは「14日間の平均価格変動の大きさ=平均ボラティリティ」です。

1ヶ所で大きな山になっていますね。これは2020年3月に発生したコロナショックです。つまり、ボラティリティが急拡大したことを示しています。

ATRを見ることによって、ボラティリティが大きくなっているのか、収束傾向なのか、価格変動がどれぐらいの大きさになっているのかを視覚的に把握できます。

一般的にATRは日足チャートで利用されますが、任意の時間足でもボラティリティを計測するインジケータとして有効です。ATRは適用したチャートのローソク足1本分の平均ボラティリティを示します。

例えば、GBP/JPYの1時間足チャートでATR=0.200だった場合、「1時間に約20Pips変動する確率がある」と予想します。

期間設定は、そのままデフォルトの14を使っても構いません。1時間足であれば、過去24本(24時間)が節目になる可能性があるので、期間設定を24に変更してみることもできます。

ボラティリティを把握するメリット

ボラティリティが大きくなると、狙える利幅も大きくなりますがリスク幅も同じように大きくなってしまいます。ボラティリティが低いと、リスクは限定されますが狙える利幅も小さくなってしまいます。

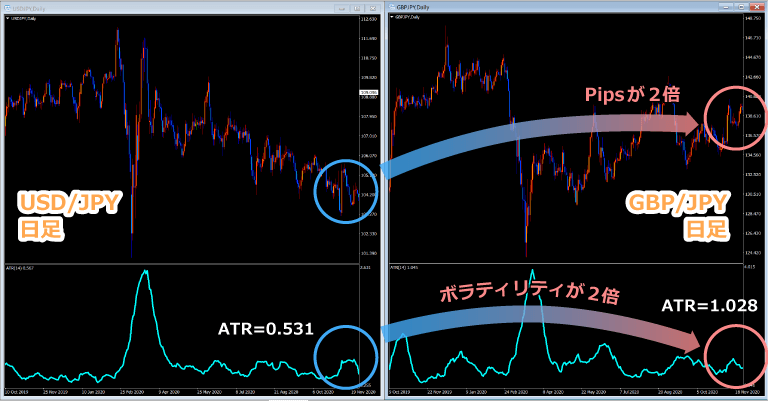

上記のチャートでUSD/JPYとGBP/JPY(ポンド円)のチャートを比較しています。GBP/JPYのATRがUSD/JPYの約2倍になっています。ボラティリティが2倍ということは、チャンスもリスクも同時に2倍になるということです。

ボラティリティは時間帯や通貨ペアによって全く異なります。トレンドが発生した直後や経済指標の発表時はATRの数値が急上昇しますし、東京時間などレンジ相場のときはATRの数値が低くなります。

ボラティリティの変化に注目すれば、自分のリスク許容度に合わせたトレードスタイルと通貨ペアを選択することが可能になるのです。

ATRで相場環境を理解する

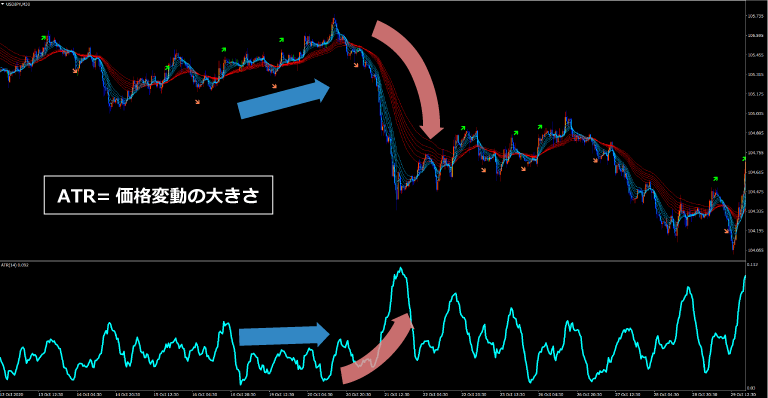

ATR=価格変動の大きさ(ボラティリティ)なので、チャートの上昇・下落とは全く関係ありません。

青色の矢印部分では、チャートでは緩やかな上昇となっていますが、ATRはほとんど数値が変化していませんね。

一方、赤色の矢印部分では、チャートが大きく下落しています。1日で約120Pips下落しました。USD/JPYの1日の平均ボラティリティが50Pips前後であることを考慮すると、かなり大きな値動きです。変動幅が大きいので、ATRが急上昇しています。

ATRのグラフの動きを見れば、相場環境がどうなっているかが分かります。以下に表でまとめてみます。

相場の値動きとATRの関係

| 強いトレンド相場 | ATRが急上昇する |

| 弱いトレンド相場 | ATRは横ばい (一定の数値を上下する) |

| レンジ相場 | ATRの数値が低くなる |

順張りトレーダーであれば、ATRの数値が上昇している強いトレンド相場を狙うのがおすすめです。ただし、極端にATRの数値が高くなっている場合はリスクが大きくなりすぎますので注意してください。

逆張りトレーダーであれば、ATRの数値が低くなっているレンジ相場がおすすめです。ATRの数値が高い=ボラティリティが大きい相場での逆張りは危険です。抵抗線/支持線が全く機能しない確率が高くなるからです。

ATRの見方と損益ポイントの決め方

ATRの数値の意味を理解しよう

この図から、ATRの数値の意味を考えてみましょう。

ATRとボラティリティの関係

| 通貨ペア | 最新ローソク足のATR | 過去14日間の平均ボラティリティ |

|---|---|---|

| USD/JPY | 0.531 | 53Pips(1日) |

| GBP/JPY | 1.028 | 102Pips(1日) |

| 最新ローソク足のATR | |

| USD/JPY | 0.531 |

| GBP/JPY | 1.028 |

| 過去14日間の平均ボラティリティ | |

| USD/JPY | 53Pips(1日) |

| GBP/JPY | 102Pips(1日) |

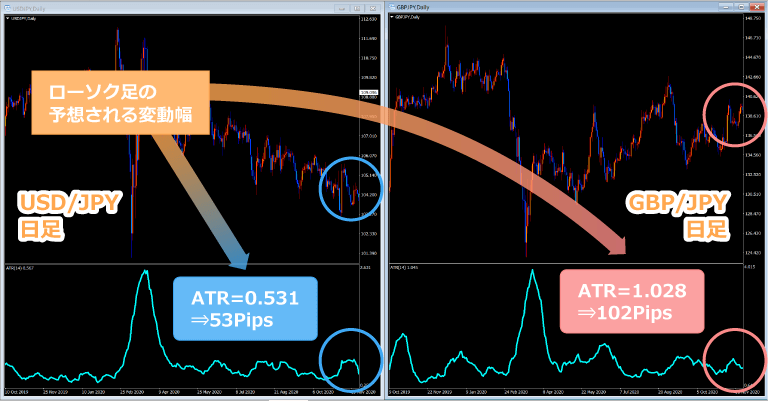

ATRの期間14で設定すると、過去14本分のローソク足の平均ボラティリティがATRの数値になります。上記のチャートは日足なので、USD/JPYは14日間の平均で1日53Pips、GBP/JPYは1日102Pips変動していることになります。

つまり、現在形成されているローソク足(日足)の予想される変動リスク幅は、USD/JPYが53Pips、GBP/JPYが102Pipsということですね。

過去14本の値動きの平均値が分かれば、おおよそ現在のローソク足がどれぐらいの値幅になるのかという予想ができます。予想される値幅が分かれば、利確幅や損切り幅も根拠をもって設定しやすくなります。

ATRを開発したワイルダー氏は「ATRの期間設定は14が最も適している(日足チャート)」と記しています。開発者が推奨していることもあり、世界中のトレーダーが最も利用している期間設定は14です。

ワイルダー氏はATRの他にもRSI、ADXなどの有名インディケータを開発しましたが、RSIもADXも推奨されている期間設定は「14」です。

ATRで1日の値幅が予想できる

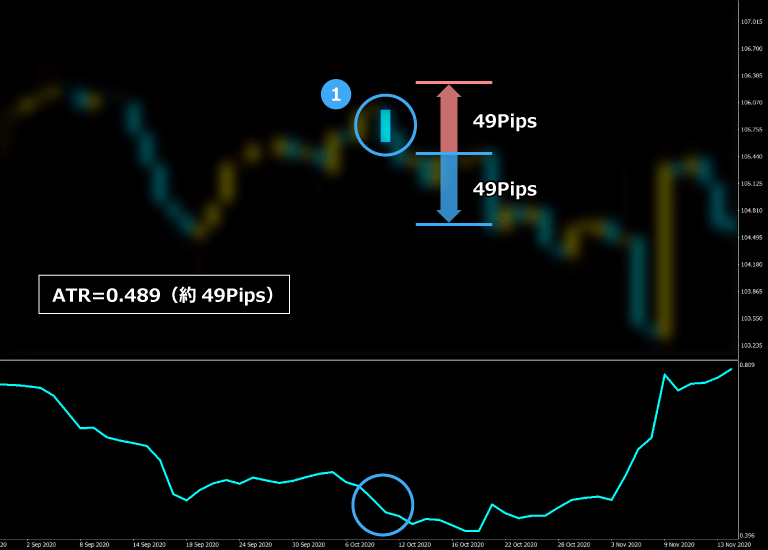

USD/JPY 日足チャートを例に考えてみます。

青丸で囲ったローソク足(①)が確定した時点で、ATR=0.489(約49Pips)でした。ATRの数値から、次のローソク足が動く変動幅が予想できます。

上昇・下落のどちらかは分かりませんが、「始値から上下49Pipsは動く可能性がある」と予想できます。逆に49Pips以上の価格変動が起きる確率は低くなることも分かります。

始値が付いた瞬間にエントリーしたと仮定したら、ポジションは1日で49Pipsの変動リスクがあります。スイングトレードで数日間ポジションを保有することを検討しているなら、ストップ幅は少なくとも49Pips以上にする必要があります。

過去のボラティリティを考えると、1日で49Pips逆行する可能性が十分考えられるからです。

この考え方を活用して、損益ポイントの決定をしていきます。

損切りポイントと利確ポイントを決める

ATRを活用することによって「ボラティリティに合わせた利益確定幅・ストップロス幅」を設定できます。

例えば、ATR=50Pipsの通貨ペアで15Pipsのストップ幅だとしたら、少しの変動で損切りになってしまうかもしれません。また、30Pipで利益確定の設定をしたら、大きな利幅を狙うチャンスを見逃してしまうことになります。通貨ペアやトレードする時間帯によってボラティリティは全く異なります。

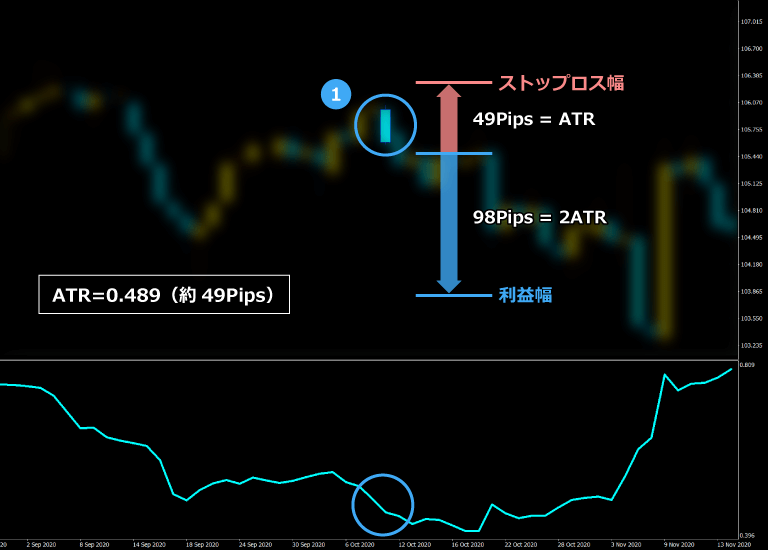

上記の日足チャートでは、確定したローソク足(①)のATR=0.489(約49Pips)でした。例として、スイングトレードの損益設定を考えてみます。ストップ幅は49Pips(ATR)で設定し、利幅はATR×2(1日の平均ボラティリティの2倍)である98Pipsにしてみます。

49Pips(1日の平均ボラティリティ)以上の逆行があれば、エントリーポイントを誤った可能性が高いと判断し、損切りします。また、ATRの2倍である98Pips獲得できれば十分ですね。トレンドが継続すれば、数日のうちに到達する可能性が高いと予想できます。

ATRの何倍をストップ幅、利益確定幅にするかについてですが、おすすめは1~3倍です。

リスクリワードを意識して設定すると、勝率が低くても全体的な利益が出るようになります。

ATRを使った実践トレード手法

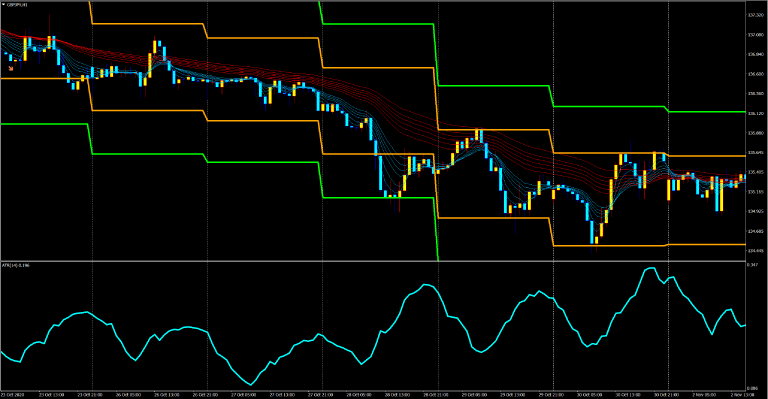

ATRは、MetaTrader4(MT4)/MetaTrader5(MT5)ではサブウィンドウ上にATRの値のみが表示されます。実際のトレードに利用するには、現在レートの上下にATRのpipsを足した「ATRバンド」と呼ばれるカスタムインジケータが便利です。「ATRバンド」は、「ATRチャネル」や「ATRエンベロープ」とも呼ばれます。

MT4/MT5に標準搭載されているインジケータではなく、別途MT4/MT5にファイルをインポートして使用するインディケータのこと。

ここでは、当日の始値の上下に日足のATRバンドを表示させることができるインディケータを使用しました。

ATRは売買タイミングを計るインジケータではないため、トレンドがどちらを向いているのか、どの通貨ペアをトレードしたらよいかは別のインジケータを活用する必要があります。

このコラムではさまざまな手法を紹介していますので、ぜひ参考にしてください。

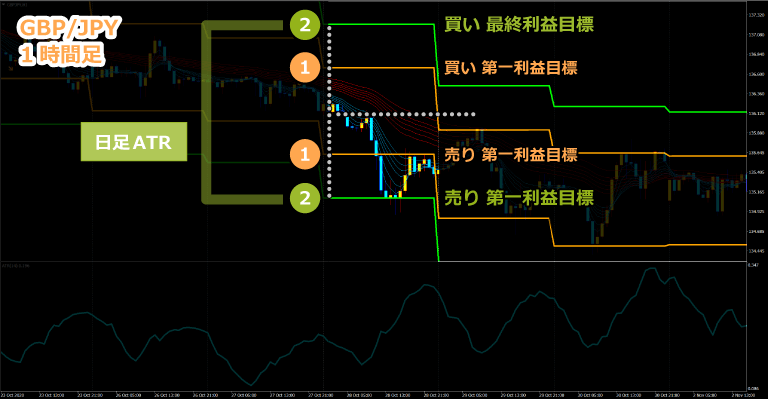

ATRバンドを使うのは、エントリーした後の利益確定目標です。

この図では、1時間足のチャートに、日足の始値の上下に「日足ATRの1/2の幅(ATR=50%)」と「日足ATRの幅(ATR=100%)」を加えたラインを表示させています。このATR=50%を①第一利益目標、ATR=100%を②最終利益目標に設定します。この場合は、ATR=50%が25pipsで、ATR=100%が50pipsです。

私は2つの利益目標を定めることをおすすめしています。2つの利益目標を決める方法はよく使われていて、的中率が高いと評判のXMの取引シグナルでも活用されています。

トレンドに勢いがあるときはATR=100%を目指してトレンドが進行しますが、緩やかなトレンド相場である場合やレンジ相場の場合はATR=50%が抵抗線/支持線になる確率が高くなります。

大きな経済指標が発表されたときや要人発言などの例外を除いて、ほとんどの相場はATR=100%以内で推移する傾向があります。この性質を利用して、ストップ、利益確定を決めます。

具体的なルールはこのように設定しています。

現在価格がATR=50%の内側か確認する

現在価格がATR=50%の内側にあれば、最初の利益目標はATR=50%です。逆に、ローソク足の終値でATR=50%を超えている場合、トレンドの勢いが強くATR=100%の価格まで到達する可能性があります。

ストップは始値に設定する【ルール1】

ストップロスは「終値で始値を上回ったとき」です。

始値はデイトレードでは非常に重要な価格です。エントリー方向と逆行して始値を終値で超えた場合、ストップロスをして様子見をしてください。トレンド転換の可能性も否めないからです。

利益目標は2つ設定する【ルール2】

利益目標は、第一利益目標であるATR=50%と最終利益目標であるATR=100%の2つです。

ATR=50%よりも内側でエントリーした場合は、ATR=50%でポジションの半分を決済してください。決済したら、トレンドの勢いが続いてATR=100%まで到達するかどうかの判断をします。

ロンドンフィックス前後で決済する【ルール3】

ロンドンフィックスは、日本時間の午前1:00頃(夏時間午前0:00)ですが、相場のボラティリティがピークになる時間帯です。デイトレードが基本ですので、就寝前には決済をしてしまいましょう。

(まとめ)ATRはリスク管理に役立つ

ATRは、RSIやPIVOTなどと比較すると聞きなれないインディケータだったかもしれませんが、トレードに不可欠なボラティリティを把握するときに使う重要インジケータです。

エントリータイミングは別のインジケータを使う必要がありますが、損益ポイントやポジション量の調節などリスク管理に役立ちます。

同じ通貨ペアであってもボラティリティは常に変化しています。相場の状況に合わせてリスク幅と利幅を調節できれば、トレードの優位性も高まると思います。

別記事で紹介している通貨強弱の考え方を使ってエントリーし、損益幅のポイントはATRバンドで決めるというように組み合わせて利用すると、さらに効果的ですので試してみてください。

編集部の

コメント

ボラティリティを把握すれば、リスク管理、根拠のある損益幅の設定、相場環境がどのような状況なのかが理解できます。リスク管理や損益決済に有効なインジケータですが、売買タイミングの決定には使用できません。